")

O setor automotivo mundial vem sendo bombardeado por uma série de notícias que apontam para a substituição de veículos movidos por motores a combustão interna (VCI) por veículos elétricos (VE). No futuro, países como Reino Unido (2040), França (2040), Alemanha (2030), Holanda (2025), Noruega (2025), Suécia (2019) e Índia (2030) deverão parar de produzir e importar VCI. A tendência mundial parece ter ecoado até mesmo no Senado Federal brasileiro, onde tramita o projeto (PLS 304/2017) que proibiria a venda de automóveis novos movidos a gasolina, GNV e diesel a partir de 2030. Motores a etanol e biodiesel, inicialmente, poderiam seguir em produção, ao lado de opções elétricas. A partir de 2040, pela proposta, seria banida inclusive a circulação de veículos movidos a combustíveis fósseis. Mas será que os veículos elétricos são realmente a melhor opção e irão substituir os veículos movidos a combustão interna? A seguir são discutidos alguns pontos fundamentais que esclarecem os conceitos relacionados à tecnologia do carro elétrico.

O setor automotivo mundial vem sendo bombardeado por uma série de notícias que apontam para a substituição de veículos movidos por motores a combustão interna (VCI) por veículos elétricos (VE). No futuro, países como Reino Unido (2040), França (2040), Alemanha (2030), Holanda (2025), Noruega (2025), Suécia (2019) e Índia (2030) deverão parar de produzir e importar VCI. A tendência mundial parece ter ecoado até mesmo no Senado Federal brasileiro, onde tramita o projeto (PLS 304/2017) que proibiria a venda de automóveis novos movidos a gasolina, GNV e diesel a partir de 2030. Motores a etanol e biodiesel, inicialmente, poderiam seguir em produção, ao lado de opções elétricas. A partir de 2040, pela proposta, seria banida inclusive a circulação de veículos movidos a combustíveis fósseis. Mas será que os veículos elétricos são realmente a melhor opção e irão substituir os veículos movidos a combustão interna? A seguir são discutidos alguns pontos fundamentais que esclarecem os conceitos relacionados à tecnologia do carro elétrico.

Carros elétricos não emitem gases de efeito estufa. MITO.

Ao considerar a opção por VE um dos desafios mais urgentes a serem avaliados, principalmente para os tipos que dependem exclusivamente de uma fonte externa de energia elétrica, é o de geração de eletricidade para suprir a demanda que seria imposta. Com exceção de países como Brasil, Canadá e Noruega, cujas matrizes elétricas são caracterizadas em grande parcela por fontes renováveis, a eletricidade produzida pela maior parte dos países no mundo é altamente dependente de recursos não renováveis. Logo, um VE, apesar de não apresentar emissões diretas locais pela combustão no motor, não é renovável e seu impacto ambiental vai depender das fontes utilizadas para geração da eletricidade que o abastecerá. Além disso, é importante ressaltar que os processos de produção do chassi do carro e da bateria também geram gases de efeito estufa (GEE).

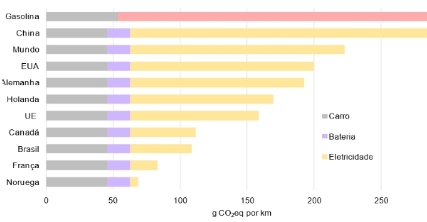

Para a melhor compreensão e análise dos impactos ambientais causados pelos diferentes motores, tais como de combustão interna, híbridos e elétricos, é necessário avaliar o ciclo de vida do veículo, ou seja, considerar toda a cadeia produtiva das peças, componentes e combustíveis, até o uso final no motor. As emissões por km rodado apresentadas na Figura 1 demonstram os impactos gerados por um VE puro (não híbrido) com uma bateria alimentada por eletricidade gerada pela matriz característica de cada país. Em poucos casos seria atingida uma meta de redução do impacto de 50% em relação às emissões da gasolina. Considerando a média mundial, a redução seria de apenas 23% utilizando-se um VE. Na direção oposta, o maior mercado de VE do mundo, a China, que atingiu 336 mil novos registros em 2016 (IEA, 2017), se caracteriza por emissão de GEE superiores à da gasolina.

Figura 1. Emissões de gases de efeito estufa por km rodado com veículo elétrico a bateria, considerando a matriz energética de cada país.

O Brasil já possui uma solução adequada para a redução de emissão de gases de efeito estufa: o etanol. VERDADE.

O Brasil vive uma realidade diferente daquela dos países europeus. A mistura de 27% de etanol anidro na gasolina (gasolina C) e a presença dos carros flex, que podem utilizar etanol hidratado, garantem uma demanda significativa por biocombustíveis. Em 2016 o consumo de etanol hidratado totalizou 16 bilhões de litros e o de gasolina C 43 bilhões de litros. A produção total de etanol foi de 28 bilhões de litros no mesmo ano (EPE, 2017). Adicionalmente, a frota nacional de VE é de cerca de 5.000 (incluindo carros puramente elétricos e híbridos), 20 vezes menor do que a média mundial.

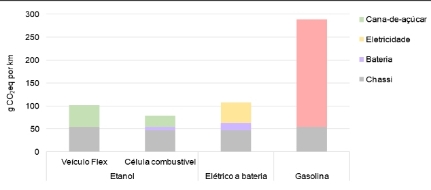

No caso do Brasil, como apresentado na Figura 2, todas as opções alternativas à gasolina (VCI flex, VE a célula de combustível e a bateria) apresentam reduções significativas em suas emissões de GEE. Veículos flex abastecidos por etanol apresentam emissões de GEE semelhantes às de veículos elétricos que utilizam uma matriz energética renovável (baseada principalmente em energia hidroelétrica). Diante desse cenário, considerando questões ambientais e questões de infraestrutura do país (usinas de álcool e postos de abastecimento já existentes), não haveria razão para a substituição de VCI por VE. Uma melhor opção seria a utilização de VE a célula de combustível abastecido com etanol, para o qual se estima uma redução de 73% na emissão de GEE, beneficiado pelo baixo impacto do biocombustível de cana-de-açúcar e pela maior eficiência por km rodado.

Figura 2. Emissões de gases de efeito estufa por km rodado com veículo elétrico a bateria, flex com combustão interna usando etanol de cana-de-açúcar ou gasolina, e a célula de combustível usando etanol.

O armazenamento de energia por baterias é um grande obstáculo do carro elétrico. VERDADE

Além de depender do tipo de fontes de recursos utilizados para a geração da eletricidade, o discurso que defende as vantagens de VE em relação ao VCI apresenta mais um desafio: a produção e o descarte das baterias.

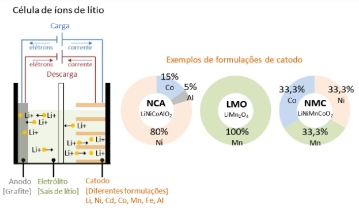

Devido aos avanços tecnológicos e às possibilidades de menores custos e melhoria de desempenho, as baterias de íons de lítio têm sido as mais indicadas para desenvolvimento dos VEs leves. Uma bateria deste tipo é composta por anodo, geralmente grafite e catodo, composto por diferentes formulações (incluindo Li, Ni, Cd, Co, Mn, Fe, Al, etc.) e eletrólito (sais de lítio), como mostrado na Figura 3.

Figura 3. Representação esquemática de uma célula de íon de lítio, composta por anodo, catodo e eletrólito.

Como consequência, o mercado extrativista do lítio tem se desenvolvido rapidamente nos últimos anos. Em 2015, o preço spot do carbonato de lítio cresceu 15% em relação ao ano anterior com projeção de mais 75% até 2025. O crescimento da demanda pela commodity é prevista em 20 mil toneladas por ano até 2021, com a oferta também crescendo para suprir as necessidades do mercado – que incluem não apenas VE, mas também baterias que são utilizadas como recurso energético distribuído por residências e distribuidoras de eletricidade.

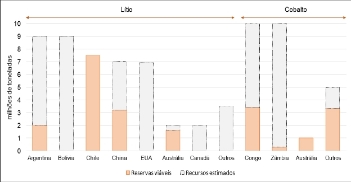

Atualmente, o mercado de lítio se concentra na Austrália e na América do Sul. Por definição do United States Geological Services (USGS, 2017), “recursos” se referem à quantidade estimada total de um mineral presumidamente disponível, enquanto “reservas” se referem à parte dos recursos que tem potencial razoável de ser economicamente viável, em face da tecnologia existente. As reservas provadas de lítio se concentram na Argentina, Austrália, Chile, EUA e China (Figura 4), totalizando 14 milhões de toneladas e recursos estimados em 48 milhões de toneladas no mundo. Estima-se que a Bolívia possua 9 milhões de toneladas de lítio, no entanto, a USGS ainda não as considera como uma reserva viável.

Além do lítio, o cobalto é outro mineral crítico para a produção dessas baterias, cujo setor já consome 42% da produção do mineral. Aproximadamente 97% de toda a oferta global de cobalto vem como coproduto do níquel e do cobre. A maior mina do mundo, Tenke Fungurume, se localiza na República Democrática do Congo e foi adquirida por um grupo de empresas chinesas em 2017. Estima-se que 65% de todas as reservas viáveis de cobalto estejam em território congolês, caracterizado por constantes conflitos militares. Além disso, segundo a Unicef, em 2014, 40 mil crianças trabalhavam em minas no sul do Congo, muitas ligadas à extração de cobalto.

Fonte: USGS (2017) – Elaboração própria

Figura 4. Principais reservas viáveis e recursos estimados de lítio e cobalto no mundo

Estima-se que a bateria do tipo NCA (óxido de lítio níquel cobalto e alumínio) que equipa o Tesla modelo S (70-85 kWh) pese em torno de 540 kg. No catodo haveria 12 kg de lítio (ou 63 kg de carbonato de lítio equivalente (LCE) – mais do que a quantidade de lítio de 10.000 telefones celulares) e 8 kg de cobalto, e no anodo, 54 kg de grafite. Para cada 1% de aumento de penetração de um VE a bateria no mercado, haveria um aumento na demanda por lítio de 70 mil toneladas de LCE por ano, segundo cálculo da Goldman Sachs.

Considerando as demandas por minerais da bateria NCA e apenas as reservas viáveis atualmente de acordo com a USGS (7 milhões de toneladas de cobalto e 14 milhões de toneladas de lítio), a produção de VE estaria limitada a um total de 875 milhões de VE pelo cobalto e 1 bilhão pelo lítio. Por outro lado, considerando-se apenas a produção de 2016 dos minerais (123 mil toneladas de cobalto e 35 mil toneladas de lítio), a produção máxima de VE seria de 15 milhões pelo cobalto e 3 milhões pelo lítio, sem considerar o uso desses minerais pelos outros mercados. Estima-se que a frota mundial atual de veículos leves seja de cerca de 1 bilhão de veículos, podendo chegar a 2 bilhões até 2050. No entanto, há de se ressaltar que lítio e cobalto são materiais com potencial para serem recicláveis.

O descarte das baterias é outra questão central para a indústria dos VE. Se realizado de maneira incorreta pode levar à contaminação do solo e da água, trazendo consequências ao próprio ser humano. Os metais pesados comumente utilizados nas baterias, tais como cobre, chumbo e níquel são altamente reativos e bioacumuláveis, não sendo eliminados pelos organismos. O acúmulo de lítio, por sua vez um metal alcalino, no organismo humano, pode levar a alterações neurológicas e redução da função renal. Os efeitos tóxicos do cobalto são mais pronunciados nos pulmões, na forma de asma brônquica e fibrose.

É fundamental que seja criado um sistema de reciclagem, no entanto, o processo é complexo, pois envolve procedimentos químicos sofisticados e arriscados. O tempo de vida média da bateria de lítio-ferro fosfato (LFP), tipo predominante que equipa os VE na China, é de cinco anos, ou seja, em 2018 grande parte das baterias instaladas entre 2012 e 2014 deverá ser trocada. Em 2020, a estimativa é de que 250 mil toneladas ou 35 GWh de baterias sejam retiradas de circulação. Mas não é só a China que enfrenta este tipo de problema. Na Europa, apenas 5% das baterias de íon-lítio são recicladas, com a maioria sendo depositada em aterros ou incinerada.

O carro elétrico substituirá o carro a combustão interna no futuro. DEPENDE.

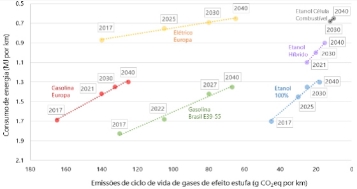

Não há uma solução única para o setor e ambas as tecnologias ainda vão evoluir e podem coexistir. Para cada país devem ser considerados a infraestrutura e os níveis de desenvolvimento da indústria automotiva e do setor energético já existentes, de modo a minimizar impactos ambientais, sociais e econômicos da mudança drástica relacionada à implementação dos VE. Pode ser observado na Figura 5 que para países produtores de etanol, como o Brasil, já existe uma solução com baixa emissão de GEE. Na Europa, por sua vez, VE teriam vantagens ambientais, próximas às do etanol, apenas em 2040. Do ponto de vista energético veículos elétricos são mais eficientes, mas este fato não inviabilizaria o uso de VCI e combustíveis como etanol, mesmo em longo prazo. Atualmente fabricantes de veículos investem em motores a combustão interna mais eficientes e menos poluentes (com metas de 56% de eficiência térmica) e tecnologias como células combustíveis estão em fase de desenvolvimento por grandes montadoras, permitindo unir a eficiência energética do motor elétrico com as baixas emissões de CO2 pelo uso do etanol.

FONTE: UDOP