")

As novas contas em moedas estrangeiras têm vantagens consideráveis frente aos cartões de crédito e ao câmbio de dinheiro em espécie.

A possibilidade de usar cartões de débito em moeda estrangeira está chacoalhando a maneira como brasileiros gastam no exterior. A novidade surgiu quando bancos digitais, como BS2, C6 e Inter, e também fintechs – como são chamadas as startups do mercado financeiro -, como Nomad e Wise, passaram a oferecer conta corrente em dólar para clientes residentes no Brasil.

A vantagem desse sistema de pagamentos é operar com o IOF de 1,1%, que é o valor cobrado no Brasil para remessas internacionais , contra uma taxa de 5,38% vigente nas compras com cartão de crédito no exterior. Além disso, nesses novos métodos o câmbio é mais próximo ao dólar comercial, que é uma cotação mais barata que a utilizada pelos cartões de crédito, que é o dólar Ptax, que na prática fica muito próxima do dólar turismo. Outra vantagem é facilitar o planejamento, já que é possível calcular exatamente qual vai ser o custo da compra de moeda estrangeira, sem ficar refém de eventuais variações cambiais durante a viagem.

O processo é semelhante ao de abrir uma conta corrente em um banco digital e transferir dinheiro para lá, via PIX ou TED. O mais comum é que as contas digitais sejam carregadas apenas em moeda forte, como dólar ou euro. A conversão é feita pela cotação com ercial do dia, acrescida de uma taxa que varia de banco para banco, chamada spread (que pode variar de 0,99% até 2%). Esse spread é sempre mais baixo durante o horário comercial, por isso o indicado é fazer as transferências durante a semana, das 10h às 16h.

As contas digitais são quase sempre em dólar, mas podem ser usados em países que tenham outras moedas. Nesses casos, a cada compra o valor gasto na moeda local é convertido para dólares ou euros, a depender da moeda que foi abastecida no cartão. O que acontece em situações assim é a cobrança de mais um spread, geralmente até 4%, que ainda assim é menor que o IOF do cartão de crédito, que é de 5,38%.

Além de trazer economia de IOF em relação aos cartões de crédito internacionais, essa modalidade poupa você de ter que entrar em casas de câmbio porque tudo é feito de maneira digital. Usar as contas em dólar ou em outras moedas geralmente sai mais barato até do que comprar moeda em casas de câmbio, opção que era a mais econômica até a chegada dessas alternativas ao mercado brasileiro.

A facilidade desse novo meio de pagamento é grande, mas também tem suas limitações. Há relatos de viajantes que não conseguiram utilizar o cartão em alguns países (veja abaixo possíveis problemas que o próprio usuários pode solucionar). Além disso, o cartão de crédito ainda é essencial para gastos que exigem o bloqueio de um valor de caução, como em locadoras de carros, hotéis e aluguel de bicicleta. Há estabelecimentos que até aceitam fazer a caução no cartão de débito, mas para o viajante não é um bom negócio porque o valor fica bloqueado e pode levar alguns dias para que o dinheiro retorne para a conta.

A emissão de cartões físicos é cobrada em alguns casos e pode levar semanas para chegar. Já os cartões virtuais, que existem apenas no celular e só podem ser usados em maquininhas do tipo contactless, não têm custo. No entanto, eles só funcionam quando o celular está conectado à internet, ou seja, é preciso ter um chip internacional ou ativar o roaming durante a viagem para realizar os pagamentos.

Assim, o ideal para evitar apertos é mesclar mais de uma modalidade e não depositar todas as fichas em apenas um único meio de pagamento — veja nessa outra matéria os prós e contras de levar dinheiro vivo, cartão de crédito e cartão pré-pago.

Abaixo, confira como funcionam as principais contas digitais em moeda estrangeira que operam no Brasil:

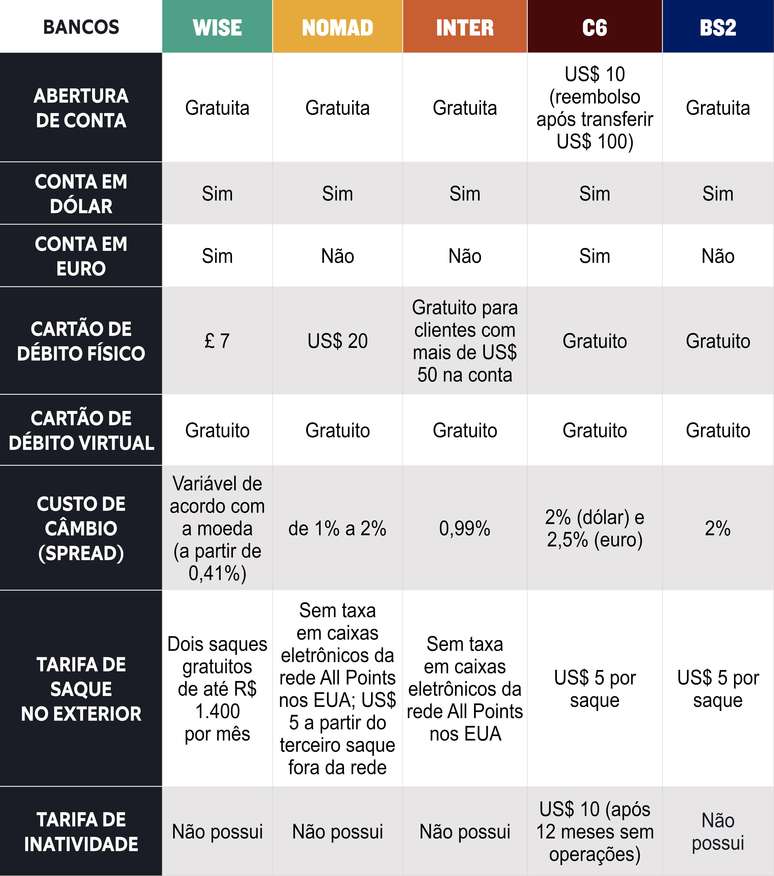

⇒ Wise

Plataforma mais completa e popular, também é a que oferece as tarifas mais baixas. Antes chamada TransferWise, ela foi criada para facilitar transferências entre bancos de diferentes países. Mais tarde, a ferramenta virou apenas Wise e se popularizou ao criar a conta multimoedas, que permite que o cliente transfira dinheiro de sua conta em reais para 49 moedas diferentes (é o melhor produto, por exemplo, para quem estiver fazendo mochilão pela Ásia e trocando de moeda a toda hora; você pode creditar diretamente em baht tailandês, ringgit malaio, dong vietnamita e por aí vai). Também é possível ter no cartão valores em dólar ou euro e efetuar pagamento em outra moeda, mas tenha em mente que nessa operação incidirá mais um spread.

A conta na Wise pode ser aberta digitalmente, sem custo, e o cliente pode solicitar um cartão de débito da bandeira Visa ao custo de 7 libras (cerca de R$ 43, sem anuidade ou mensalidade) que pode levar cerca de uma semana ou mais para chegar em endereços do Brasil. Pegadinha: muitos usuários relataram dificuldade em usar o Wise na Holanda porque a bandeira mais difundida por lá é a Mastercard.

O cartão também permite dois saques em caixas eletrônicos no exterior sem custo por mês, desde que eles somem até R$ 1.400. Acima desse valor, cobra-se R$ 6,50 por saque e uma taxa de 1,75%.

As taxas de spread cobradas na hora de enviar dinheiro para a conta multimoedas também são bastante transparentes, e é possível fazer simulações no site para verificar o custo final de cada operação. As tarifas variam de acordo com a moeda utilizada e também com o método usado para a transferência – o mais comum é fazer uma transferência do tipo TED da sua conta corrente brasileira para a conta da Wise com o valor exato da cotação solicitada pelo app, já com as taxas incluídas.

Vantagens: custo baixo, maior variedade de moedas

Desvantagens: não oferece programa de pontos, cartão físico é cobrado

⇒ Nomad

A fintech brasileira, com escritório nos Estados Unidos, opera de maneira similar à Wise, mas oferece apenas a conta global em dólar. Para usar o cartão de débito em compras com outras moedas, a conversão é feita pela cotação interbancária da Mastercard, que é inferior e, portanto, mais vantajosa que a utilizada pelos cartões de crédito. Embora a abertura da conta seja gratuita, e o cartão digital seja emitido sem custo, o envio de cartão físico custa US$ 20 (o envio é gratuito para quem fizer operações acima de US$ 1 mil ou se o endereço de entrega do cartão for nos Estados Unidos).

No geral, as taxas cobradas fazem com que as transferências sejam ligeiramente mais caras do que a Wise, mas ainda assim é mais barato do que cartão de crédito ou dinheiro vivo. Além disso, como a empresa tem sede na Califórnia, valores de até US$ 250 mil nas contas correntes são assegurados por instituições financeiras americanas.

Um dos diferenciais da Nomad é ter uma sala VIP no Aeroporto de Guarulhos, inaugurada em meados de fevereiro de 2023. Clientes que tenham transacionado ao menos US$ 1 mil têm acesso à sala; saiba mais aqui. O spread cobrado sobre o valor do dólar comercial também varia de acordo com a categoria do cliente no programa Nomad Pass: chamado de taxa de serviço, o spread começa em 2% para quem transfere até US$ 1 mil e pode cair para 1% para quem já transferiu mais de US$ 20 mil para a conta digital.

Vantagens: sala VIP no Aeroporto de Guarulhos e programa de fidelidade que oferece descontos em aluguel de carro, reserva de hotel e seguro viagem

Desvantagens: custo um pouco mais alto que a Wise e envio do cartão físico para o Brasil é cobrado (US$ 20; pode ser gratuito para quem tiver feito ao menos US$ 1 mil em transações de câmbio)

⇒ Inter

Chamada de Global Account, a conta internacional do banco Inter é exclusiva para correntistas do banco que residem no Brasil. A abertura da conta é feita pelo aplicativo do banco (antes, a ferramenta usada era o aplicativo Usend).

Apesar de oferecer apenas conta internacional em dólar, o cartão de débito permite fazer compras e saques em qualquer moeda, em diversos países. Vantagem: a conversão da moeda local para dólar é feita de maneira automática pela cotação praticada pela MasterCard, sem spread adicional.

A conversão para dólares é feita por meio da transferência de valores em reais da conta brasileira no banco Inter para a conta em dólares do mesmo banco. Assim como em outras alternativas, essa transferência tem IOF de 1,1%.

O banco Inter usa a cotação comercial do dólar para a conversão das transferências para a conta internacional. Em cima do valor do dólar comercial, é cobrado um spread fixo de 0,99%.

O envio do cartão de crédito físico é gratuito para clientes que possuam mais de US$ 50 na conta e pode ser solicitado pelo aplicativo. Saques em caixas eletrônicos da rede Allpoints nos Estados Unidos não são tarifados, mas em outras redes e em caixas eletrônicos de outros países estão sujeitos às taxas específicas de cada equipamento.

Vantagens: spread não é cobrado para transações em moedas diferentes do dólar, saques gratuitos nas redes conveniadas, envio gratuito do cartão para quem tiver US$ 50 na conta.

Desvantagens: exclusivo para clientes do banco

⇒ C6

O banco brasileiro oferece dois tipos diferentes de conta digital internacional: a C6 Global Euro e a C6 Global Dólar. Trata-se do único banco que trabalha com as duas moedas, e não apenas com dólar (a Wise, embora tenha várias moedas disponíveis, não é um banco). É preciso ser correntista para abrir uma conta internacional do C6.

Apesar da vantagem de oferecer conta tanto em dólar como em euro, a plataforma cobra US$ 10 para a abertura da conta internacional – clientes que tenham o cartão C6 Carbon Mastercard Black ou investimentos no banco acima de R$ 20 mil ficam isentos. Os outros clientes precisam pagar a taxa de adesão, mas recebem o dinheiro de volta na forma de “cashback” ao fazer um câmbio inicial de US$ 100 ou € 100 em até dez dias após a abertura.

Na transferência de reais para a conta internacional em dólar o valor de spread é de 2%, enquanto que na conta em euro o spread é de 2,5%. Para o uso de outras moedas em compras ou saques, a conversão é feita pela cotação comercial daquela moeda em relação ao dólar ou euro, acrescida de um spread de 2%.

O C6 cobra US$ 5 por saque e U$ 10 de quem passar mais de 12 meses sem movimentar a conta. A emissão e a entrega do cartão físico é gratuita.

Embora o C6 possua um programa de pontos para gastos no cartão de crédito, as compras feitas com o cartão de débito da conta global não pontuam.

Vantagens: conta em dólar ou euro, emissão e entrega do cartão físico são gratuitos

Desvantagens: exclusivo para clientes do banco; abertura da conta e inatividade são cobradas (US$ 10 cada)

⇒ BS2

Lançada pelo banco BS2, antigo Banco Bonsucesso, a conta digital é disponibilizada apenas em dólar e inclui um cartão de débito internacional da bandeira MasterCard.

Uma das vantagens da plataforma é que não é necessário ser correntista, basta transferir seus reais da conta bancária que você já usa normalmente no Brasil diretamente para a conta digital em dólar, chamada BS2 Go.

A conversão de reais para dólares é feita com base na cotação comercial, acrescida de um spread de 2%. Já no caso de compras ou saques em outras moedas, a conversão para o dólar tem spread adicional de 2% sobre a cotação interbancária usada pela MasterCard.

A plataforma cobra taxa de saque de US$ 5 para uso em caixas eletrônicos e o envio do cartão de débito físico não é cobrado.

Vantagens: não é exclusivo para clientes do banco, cartão gratuito

Desvantagens: custo mais alto que Wise, saques são cobrados

“POSSÍVEIS PROBLEMAS (QUE VOCÊ PODE RESOLVER)”

A reclamação mais comum em relação às contas digitais é o cartão físico não ter funcionado na hora agá. Caso o problema aconteça com você, vale tentar passar o cartão de todas as formas: por aproximação, inserindo na maquininha ou então via celular pelo cartão digital. Outra dica é ficar de olho nas configurações da conta. Sua compra pode não estar sendo autorizada porque há um limite baixo pré-estabelecido por transação e que você pode alterar pelo aplicativo. Também há casos em que o banco, por questões de segurança, pede que você autorize uma compra de valor alto pelo aplicativo. Vale lembrar ainda que é preciso desbloquear o cartão antes do primeiro uso.

A tabela a seguir compara as principais características de cada conta:

FONTE: https://www.terra.com.br/vida-e-estilo/turismo/cartoes-de-debito-internacionais-wise-nomad-inter-c6-e-bs2,6cec4cd8b88573ae25a87f1ddbbad5fff1nmupai.html